たった数年でこんなに上がるなんて聞いてないよ…

みなさん、こんにちは。

今日はちょっと真面目に「住宅ローン金利」の話をしようと思います。

いやもうね、最近びっくりしたんですよ。

自分が組んでる住宅ローンの金利が爆上がりしてて。

「えっ?ちょっと前まで0.525%だったよね…?」って。

目次

あの頃は勝ち組気分だった

家を買ったのは3年くらい前。

そのときは「変動金利で0.525%」という超低金利時代でした。

周りからも「今のうちにローン組むのが一番得!」なんて言われてて、

「うん、これは勝ったわ」と思ってたんですよ。ほんとに。

でも、その余裕も束の間…。

金利、いつの間にか爆上がりしてた件

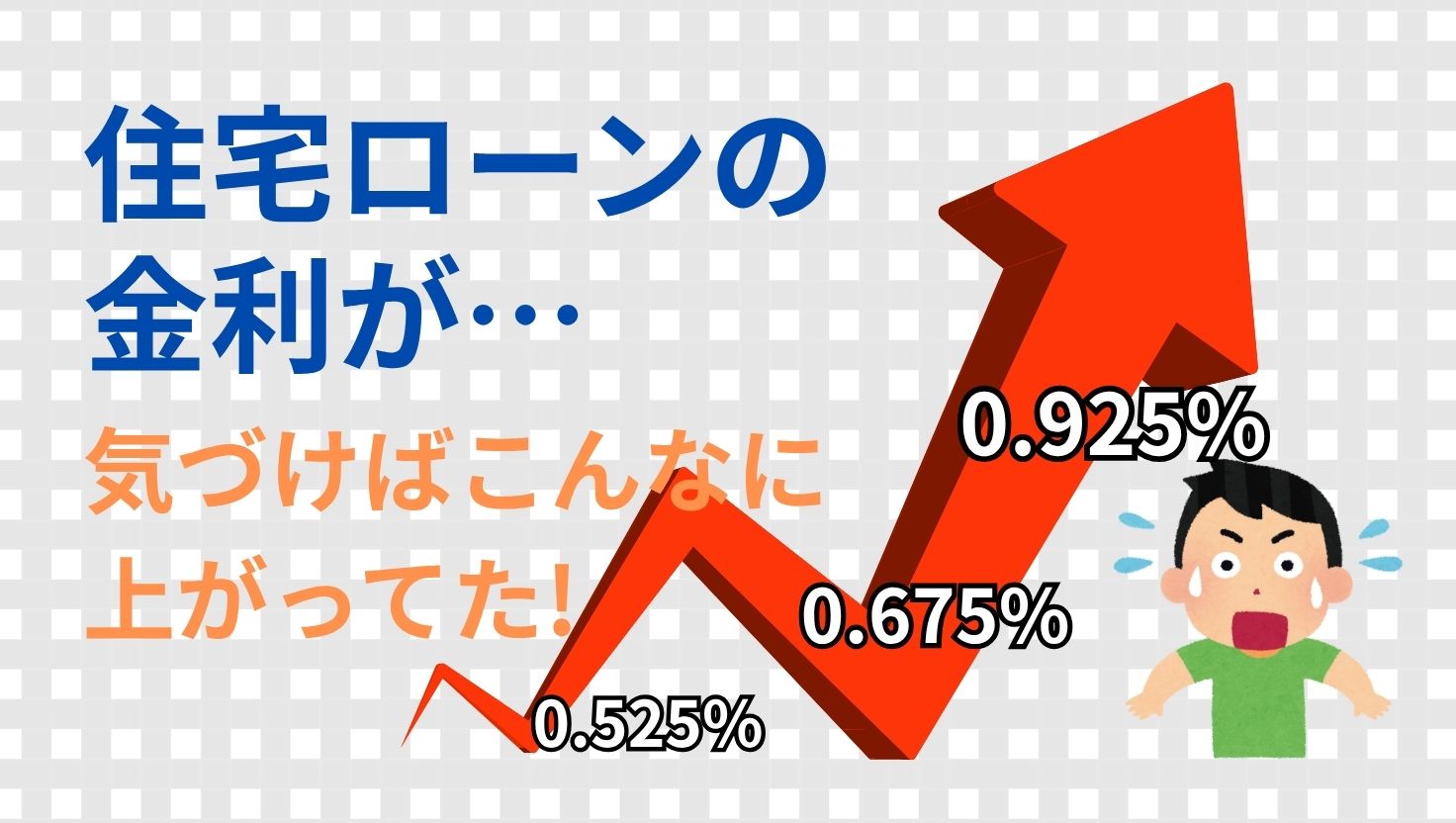

実際の金利の推移がこちらです:

| 年度 | 適用金利 |

|---|---|

| 2022年頃 | 0.525%(超低金利時代) |

| 2024年頃 | 0.675%(ちょっと上がった) |

| 2025年〜 | 0.925%(爆上がり) |

「たった数年で倍近く…!?」と冷や汗出ました。

シミュレーションしてみたらゾッとした

「実際、どれくらい損してるの?」と思って、

ざっくりと金利別に返済総額を比較してみました:

| 金利 | 利息合計 | 差額(対0.525%) |

|---|---|---|

| 0.525% | 約255万円 | – |

| 0.675% | 約331万円 | +約75万円 |

| 0.925% | 約459万円 | +約204万円 |

✔ 月換算すると…

約 +5,600円/月 の差になります。

副業や節約でこれをカバーする…って意外とリアルな数字じゃないですか?

金利上昇の理由って?

「なんで金利上がってるの?」って気になって調べてみたら、

- アメリカの金利が爆上がり

- → 円安が加速

- → 日本もマイナス金利をやめざるを得なかった

という流れらしいです。

難しいことは置いといて、とにかく世界経済の流れに巻き込まれてるってこと。

変動金利 vs 固定金利、どっちがよかった?

たしかに、当時の固定金利はもっと高かったんですよ。

だから、結果論としては「どっちが得か」は後からしかわからない。

でも、最近は「安心感」のある固定もいいなって思ったりします。

金利が上がると気持ちが不安になるの、ほんとリアルに体感しました…。

これからどう備える?

支払い額はすぐには増えないけど、

最終的な利息は確実に増えていく。

ということは、その差額分をどうカバーするかを考えないといけない。

- ✍ 節約で月5,000円浮かす?

- 💻 副業で月1万円稼ぐ?

- 💰 投資で補う?

なんでもいいけど、「知ってるかどうか」で気持ちの余裕は変わるなと感じてます。

まとめ:金利は自分で決められない。でも、備えはできる。

住宅ローンの金利って、ニュース見ないと気づかないし、

通知が来たころにはもう上がってるんですよね。

でも、「ちょっと気にしてみるだけで防げる不安」って、たしかにある。