「103万円の壁」がついに崩壊します。 政府・与党の合意により、新たなゴールは「178万円」に決定しました。

この変更は、単に壁が上がるだけではありません。 103万円(過去) → 160万円(現在) → 178万円(未来) という、3段階の進化の最終形なのです。

「え、今は160万円なの?」 「178万円になると、結局どれくらい得するの?」

実は、現在の160万円から見ると少しの変化に見えますが、元々の103万円から比べると、私たちの手取りは劇的に増えることになります。

この記事では、この「178万円の壁」が持つ本来のインパクトと、そこに至るまでのロードマップを分かりやすく解説します。

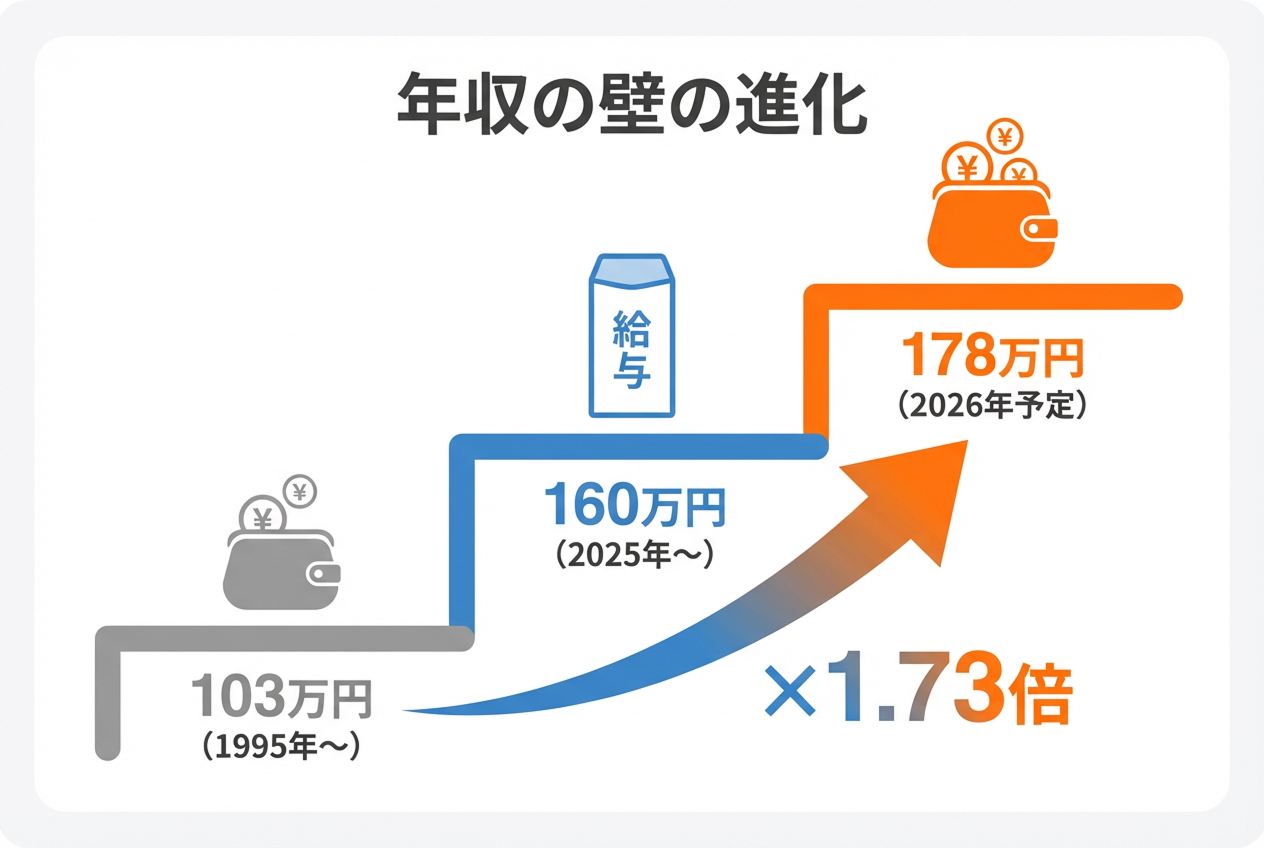

【図解】103万→160万→178万への進化

年収の壁は、時代に合わせて段階的に引き上げられています。 最終ゴールは2026年の「178万円」です。

- 103万円(過去):長年続いた古い基準。2024年で事実上終了しました。

- 160万円(現在):2025年の新基準。まずはここまで非課税枠が広がりました。

- 178万円(未来):今回の目玉! 2026年からさらに引き上げられる予定の最終ターゲットです。

なぜ「178万円」なのか?(1.73倍の根拠)

「なぜ中途半端に178万円なの?」と疑問に思う方もいるでしょう。 実はこれ、「最低賃金の上昇率」に基づいた明確な根拠がある数字なのです。

計算式:103万円 × 1.73倍 ≒ 178万円

「103万円の壁」が作られた1995年当時と比べ、現在の日本の最低賃金は平均で約1.73倍に上昇しています。 「賃金が上がったのに、税金の壁が昔のままなのはおかしい!」という議論から、「壁も同じく1.73倍(178万円)にするべきだ」という結論に至りました。

つまり、178万円への引き上げは「単なる減税」ではなく、「物価と賃金の上昇に合わせた適正化」なのです。 この改革により、手取り収入が減ることを恐れて働く時間を抑えていた方(働き控え)が、より自由に働けるようになります。

手取りはどう変わる?(年収400万円の例)

「自分はフルタイムだから関係ない?」 いえいえ、実は年収が高い方にも恩恵があります(基礎控除の拡大は一定の所得制限以下なら適用されるため)。

では、年収400万円(独身)の方を例に、手取り額がどう変わるのか見てみましょう。

【比較】3つの時代の手取り変化

| 時代 | 基準 | 手取り(概算) | 元々との差 |

|---|---|---|---|

| 【過去】〜2024年 | 103万円の壁 | 約341万円 | - |

| 【現在】2025年〜 | 160万円の壁 | 約352万円 | +11万円 |

| 【未来】2026年〜 | 178万円の壁 | 約356万円 | +15万円 |

ここでのポイントは比較の仕方です。 「来年178万円になっても、今(160万)からだと+4万円くらいか…」と思うかもしれません。

しかし、元々の「103万円時代」と比べると、なんと年間約15万円も手取りが増えることになります。 月額にすれば1万円以上。これは決して小さくない金額です。

「給料が増えた」わけではありませんが、「引かれるはずだった税金が減った」ことで、確実に生活を支える力になってくれます。

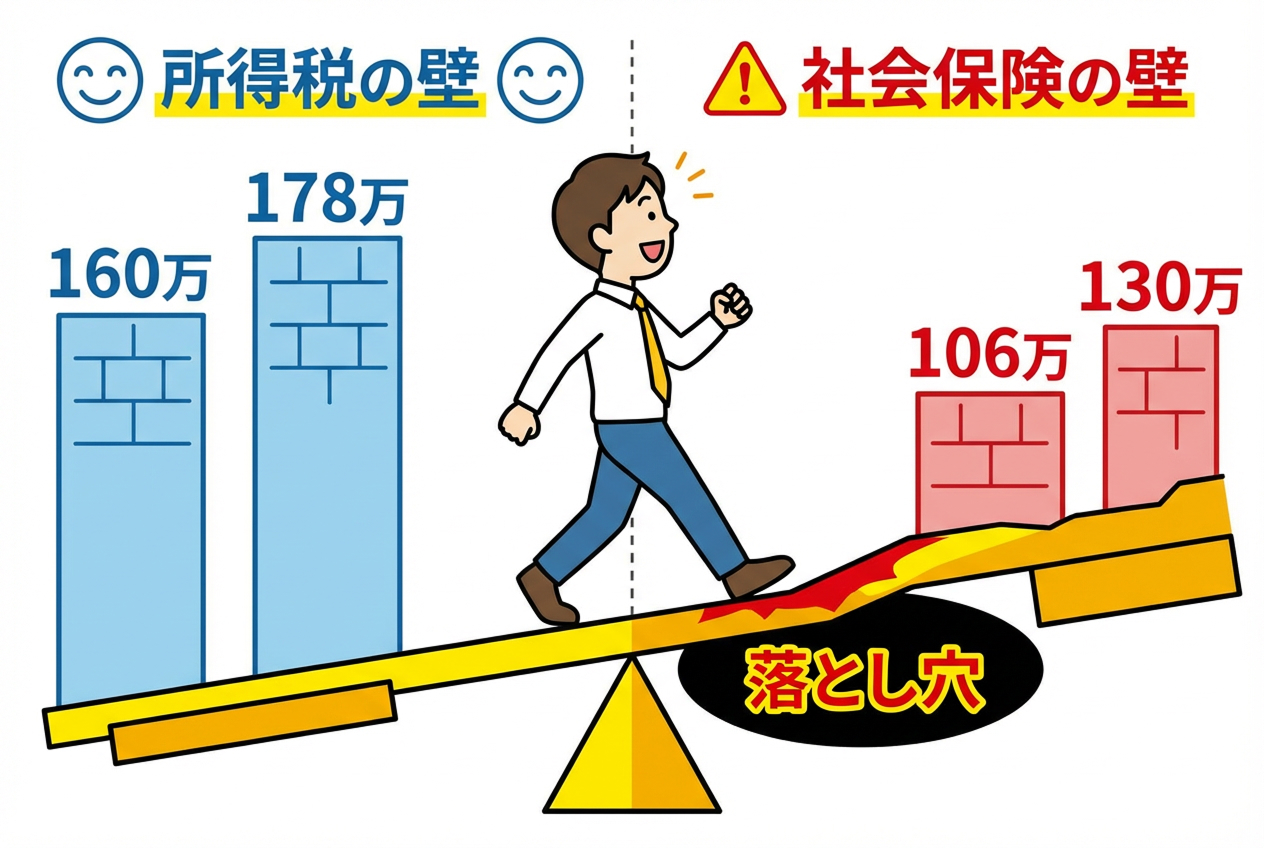

2. 【要注意】「社会保険の壁」は変わっていません!

ここからが一番重要な話です。 「やった!160万円まで働けるんだ!」と無計画にシフトを増やすと、手取りが減って大損する可能性があります。

なぜなら、「税金の壁」は上がりましたが、「社会保険の壁」はそのままだからです。

絶対に覚えておくべき「別の壁」

- 106万円の壁:従業員51人以上の会社などで働く場合、これを超えると社会保険加入です(手取り減少)。

- 130万円の壁:これを連続して超えると、配偶者(夫など)の扶養から外れ、自分で国保・国民年金を払う必要があります。負担増は年間約20万円〜にもなります。

結論:いくらまで働いていい?

2025年の最適解は、あなたの働き方によって分かれます。

- 「扶養内」にとどまりたい人

- 目安:年収130万円未満(場合によっては106万円未満)

- ※160万円まで税金はかかりませんが、社会保険の壁を超えないように調整が必要です。

- 社会保険に入ってでも稼ぎたい人

- 目安:年収160万円以上

- 「働き損」を解消するには、年収150万円〜160万円以上稼ぐ必要があると言われています。160万円までなら所得税はかからないので、以前より「働き損」のゾーンを抜け出しやすくなっています。

3. 住民税はどうなる?(100万→110万の壁)

所得税だけでなく、住民税の非課税ラインも変更されています。 これまでは「100万円」が目安でしたが、2025年分(2026年6月徴収)からは「110万円」程度に引き上げられる自治体が多い見込みです。

- 旧:100万円を超えると住民税発生

- 新:110万円まで住民税非課税(予定)

あと少しだけ稼ぎたい、という方はここもチェックポイントです。

詳細情報セクション

| 項目 | 旧ルール(〜2024) | 新ルール(2025・令和7) | 次期改正案(2026〜) |

|---|---|---|---|

| 所得税の壁 | 103万円 | 160万円 | 178万円(予定) |

| 基礎控除 | 48万円 | 95万円 | 123万円(予定) |

| 給与所得控除(最低) | 55万円 | 65万円 | 55万円へ戻る?(※要確認) |

| 学生本人の壁 | 103万円 | 160万円 | 178万円(予定) |

| 社会保険の壁 | 106万/130万 | 変更なし(106万/130万) | 変更なし |

| 住民税の壁 | 100万円 | 110万円(目安) | - |

※ 本記事の情報は2025年税制改正および執筆時点(2025年12月)の情報を基にしています。個別の税額計算については、国税庁のサイトや税理士にご確認ください。

関連リンク

まとめ:ニュースに踊らされず「社会保険」を見よう

「178万円になる!」という見出しだけを見て、「じゃあ170万円稼いでも大丈夫なんだ!」と勘違いしてはいけません。 2025年は「税金は160万までOK」ですが、「社会保険は130万まで」というズレが生じています。

このズレを正しく理解して、損のない働き方を選んでくださいね。